Fusions et acquisitions de sociétés

Transfrontalières

Stallergenes - Greer (2015)

Première application en France de la directive fusions transfrontalières à une société cotée en bourse, absorbée - valeur 1,2 milliard d’euros. Agrément fiscal obtenu pour l’application du régime spécial des fusions et apports partiels d’actif

Match - Meetic (2012-2014)

Acquisitions successives de blocs de titres, OPA et OPR - actionnariat salarié

JC Flowers - CEP (2011)

Acquisition avec effet de levier financier - valeur 800 millions d’euros

Rakuten KK - Price Minister (2011)

Acquisition d’une société française d’e-commerce par une société japonaise - valeur 300 millions d’euros

Giga Media - Mangas Gaming (2009)

Apport de titres et joint-venture entre sociétés de jeux en ligne - valeur 100 millions de dollars

Newedge (2007)

Société commune entre Crédit Agricole et Société Générale regroupant de nombreuses filiales étrangères

Air France - KLM (2004)

Offre publique d'échange et privatisation

Scottish & Newcastle - Brasseries Kronenbourg (2000)

{kind=link}

Acquisition de Brasseries Kronenbourg

Aventis (1999)

Fusion de Rhöne-Poulenc et Hoechst AG

Altadis (1999)

{kind=link}

Fusion de Seita et Tabacalera

IBM (1993)

Acquisition de CGI par offre publique d'échange d'obligations émises par IBM France et convertibles en actions IBM Corporation

Arjomari Priou - Wiggins Steape Appleton (1990)

Rapprochement d’Arjomari Priou (actuellement Sequana) et Wiggins Steape Appleton par apport de titres et dividend access share

Nationales

SCOR-MRM (2012)

Restructuration financière et prise de contrôle d'une société d'investissements immobiliers cotée, avec maintien de son régime fiscal favorable - valeur 260 millions d’euros

Sanofi-Aventis (2004)

{kind=link}

Offre publique d’échange - valeur 60 milliards d’euros

Groupe Legris Industrie (2004)

{kind=link}

Offre publique d’achat et retrait de cote

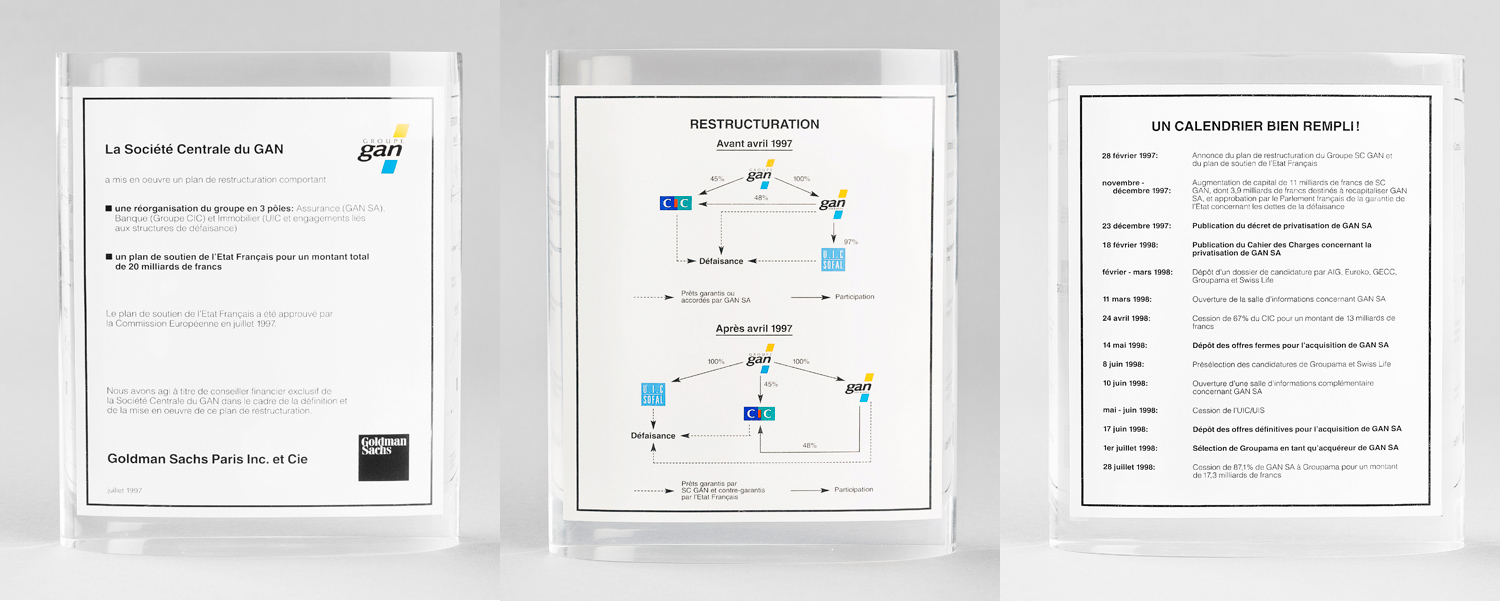

GAN (1998)

{kind=link}

Réorganisation et privatisation du GAN

CIC (1998)

Privatisation du CIC

Financement d’entreprises

Émission de titres obligataires super subordonnés à durée indéterminée

SCOR SE (2019)

Emission d’obligations d’un montant de USD 124,8 millions représentée par des titres subordonnés de dernier rang à durée indéterminée à taux fixe Tier 1.

Obligations convertibles à deux étages

IBM - CGI (1993)

Obligations IBM France convertibles et remboursables en actions IBM Corporation émises à l’occasion d’une offre publique d’échange sur la société de services informatiques CGI - Mentionné au rapport de la Commission des Opérations de Bourse (COB)

Square D - Schneider SA (1992)

{kind=link}

Obligations Square D convertibles en actions Schneider SA - Déduction fiscale, par la société émettrice des titres primaires obligataires, de la valeur de l’élément de capitaux propres résultant de l’option en titres de capital de la société mère, sans imposition de cette dernière. Sursis d’imposition successifs pour les porteurs de titres

Financement LBO

JC Flowers - CEP (2011)

Mémorandum de structure avec modèle fiscal

Restructuration de crédit syndiqué, puis refinancement par émission d’obligations high yield

Quiksilver (2009-2011)

{kind=link}

Mémorandum de structure

Financement de projet

Koniambo (2007)

Mine et usine métallurgique du nickel. Contrat de projet adopté par le Congrès de la Nouvelle Calédonie et l'assemblée de la province nord. Lettre d’agrément fiscal sur tous les impôts et taxes applicables à l’opération

Viaduc de Millau (2007)

Refinancement du viaduc de Millau – Caisse des dépôts et consignations

Reconnu par le jury pour être «un avocat visionnaire, qui sait trouver des solutions innovantes à des situations complexes» et «un excellent technicien connu pour sa combativité devant les juges»

« un personnage formidable du marché français » et un « brillant avocat de contentieux »

“He is extraordinary. His advice is so bespoke and of such high quality, it can be compared to haute couture,” said clients

« Lawyer of the year – Paris tax » dans cette spécialité pour 2018-2019

Philippe Derouin is recognised for his wealth of expertise handling tax litigation. One source describes him as « very well respected. »

“an irresistible force with an enviable track record in significant tax disputes”

« l’un des meilleurs fiscalistes de France et même d’Europe »

Seul Français parmi les 25 fiscalistes mentionnés dans le guide mondial « Best of the Best »

« Prodigieusement expérimenté, (…) avec presque 40 ans d’expérience, Philippe Derouin est reconnu par ses pairs pour son beau palmarès dans le domaine du contentieux »

avec presque 40 ans d’expérience, Philippe Derouin est reconnu par ses pairs pour son beau palmarès dans le domaine du contentieux »")

« La boutique Philippe Derouin est recommandée pour la gestion ‘de dossiers complexes’ et ses ‘solutions à la fois techniques et pragmatiques’ »

« universellement reconnu comme un polymathe », « sans équivoque le meilleur des meilleurs car il pousse les limites de la créativité fiscale »

« l’un des meilleurs fiscalistes à Paris, offrant de superbes connaissances ainsi qu’un fort potentiel technique »

“an eminent practitioner” known for his “creativity, adaptability and tireless work ethic”.

Philippe Derouin is highly reputed for his tax litigation expertise and extensive tax advisory practice. One market commentator is impressed by his « brilliant career » in the field, adding that: « When he speaks, people really listen.«

« Seul avocat reconnu deux fois « Lawyer of the year – Paris tax » dans le classement international Best Lawyers in France » – (Editions 2015 et 2019)